Adatlap

Somogy Team

Elérhetőségeink:

Cím:

8700 Marcali

Szabadság utca 2 a

Szabadság utca 2 a

Nyitvatartás:

| hétfő: | 00-24 |

| kedd: | 00-24 |

| szerda: | 00-24 |

| csütörtök: | 00-24 |

| péntek: | 00-24 |

| szombat: | 00-24 |

| vasárnap: | 00-24 |

Tel.:

(20) 4418768

E-mail:

Honlap:

Kulcsszavak:

cafeteria, cafeteria rendszer bevezetése, béren kívüli juttatás

Tevékenység körzete:

Marcali

Zalaegerszeg

Keszthely

Hévíz

Kaposvár

Pécs

Zalaegerszeg

Keszthely

Hévíz

Kaposvár

Pécs

Ismertető:

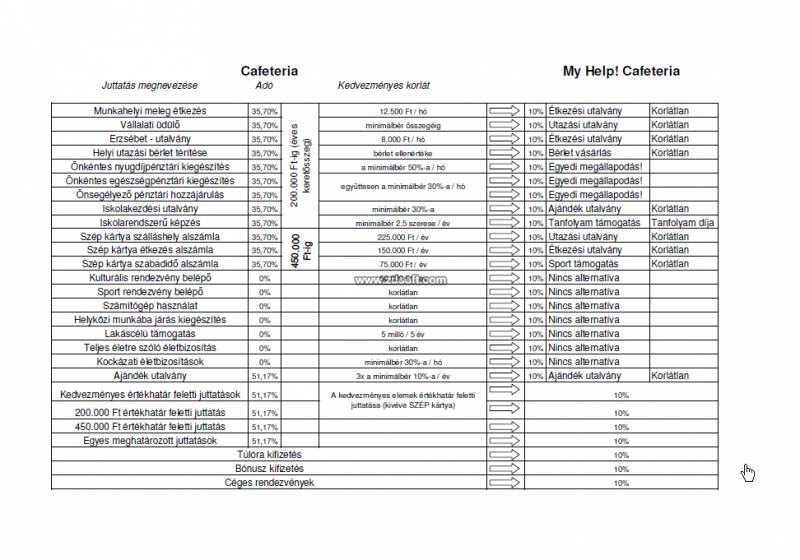

Az új cafeteria megoldás !

A My Help Cafeteria megoldást tud nyújtani majdnem valamennyi cafeteria elemre valamennyi munkaadó számára!

Más cafeteria tanácsadók és szolgáltatók a jelenlegi ( 0 % - 35,70 % - 51,17 % ) + ( eseti megbízási költség ) adók és egyéb költségekkel számolva tudnak béren kívüli juttatások biztosítani a munkaadók és munkavállalók részére.

Ezzel szemben !!

A My Help Cafeteria csupán +10%-ért tudja a béren kívüli juttatások nyújtani !

Munkahelyi meleg étkezés

Vállalati üdülő

Erzsébet-utalvány

Helyi utazási bérlet térítése

Önkéntes nyugdíjpénztári kiegészítés

Önkéntes egészségpénztári kiegészítés

Önsegélyező pénztári hozzájárulás

Iskolakezdési utalvány

Iskolarendszerű képzés

Szép kártya szálláshely alszámla

Szép kártya étkezés alszámla

Szép kártya szabadidő alszámla

Kulturális rendezvény belépő

Sport rendezvény belépő

Számítógép használat

Helyközi munkába járás kiegészítés

Lakáscélú támogatás

Teljes életre szóló életbiztosítás

Kockázati életbiztosítás

Ajándék utalvány

Kedvezményes értékhatár feletti juttatások

200.000 Ft feletti juttatás

450.000 Ft feletti juttatás

Egyes meghatározott juttatások

Túlóra kifizetés

Bónusz kifizetés

Céges rendezvények

Elérhető elemek

Az egyes elemek tekintetében nem történt lényegi változás, így jelen cikkünkben eltekintünk ezek részletes bemutatásától és inkább a változások részletezésére fókuszálunk. Érdemes megjegyezni a fővárosban működő cégek tekintetében, hogy a helyi utazási (BKK) bérlet ára nem változik a jövő évre vonatkozóan, így munkáltatóként cafeteria formájában 10.500 Ft-ért lehet havi, és 114.600 Ft-ért éves bérletet biztosítani.

Bár a változás nem kiemelkedő - mivel szűkebb munkavállalói réteget érint -, de mégis fontos lehet a mozgásukban korlátozottak számára a lakás célú adómentes juttatást érintő módosítás. 2015-től kezdődően ilyen munkáltatói hozzájárulásból lehet finanszírozni a lakáscélú állami támogatásokról szóló kormányrendelet szerint meghatározott akadálymentesítést is.

Éves keretösszeg és rekreációs keretösszeg

2013-ban került be a béren kívüli juttatások szabályozásába az éves keretösszeg fogalma. Akkor (illetve a 2014-es évben is) 500.000 Ft-ban maximalizálta a jogalkotó a cafeteria juttatások felső határát. Fontos változás lesz 2015-re vonatkozóan a legtöbb munkáltató számára, hogy ezt az összeget 200.000 Ft-ra csökkentették. Ez azt jelenti, hogy a (SZÉP kártya kivételével) 200.000 Ft felett juttatott cafeteria elemekre már nem 35,7%-os adóval kell számolniuk, hanem 51,17%-kal.

Új fogalomként jelent meg a szabályozásban a rekreációs keretösszeg, melynek mértéke 450.000 Ft lesz 2015-ben. Eddig az összeghatárig a munkáltatók továbbra is kedvezményes adó mellett biztosíthatnak Széchenyi Pihenő Kártya formájában béren kívüli juttatást a munkavállalóik számára. Itt kell megjegyezzük, hogy ez az összeg mindhárom alszámla (szálláshely, vendéglátás és szabadidő) esetében együttesen értendő. Amennyiben például valaki a vendéglátás alszámlára az éves maximális határ (150.000 Ft) felett ad cafeteria juttatást, úgy a 150.000 Ft feletti összegre már felettes adót kell fizetnie. Szintén fontos megjegyezni, hogy az éves, és a rekreációs keretösszeget együttesen kell vizsgálni, tehát a 200.000 Ft-ba beleszámít a SZÉP kártyára kért feltöltés is.

A fentieket figyelembe véve, az, hogy pontosan mennyi adót kell fizetnie a munkáltatónak, ha magasabb nettó keretet alkalmaz 2015-ben, mint 200.000 Ft, a munkavállalók választásán múlik majd. Nézzünk erre néhány példát, melyek mindegyikében éves nettó 400.000 Ft-os keretösszeggel számolunk.

Példa 1.

Választott elemek:

• Erzsébet utalvány: 96.000 Ft

• BKK bérlet: 114.600 Ft

• SZÉP kártya – szálláshely: 189.400 Ft

Ebben az esetben, mivel az Erzsébet-utalvánnyal és a BKK bérlettel átlépi a munkavállaló a nettó 200.000 Ft-os keretet, így az ezt meghaladó 10.600 Ft-ra már felettes adót (51,17%-ot) kell fizetni. Mivel a SZÉP kártya értéke nem éri el a rekreációs keretösszeg mértékét, így kedvezményesen adózik. Számszerűsítve: a SZÉP kártya után 35,7%, Erzsébet és BKK elemnél 200.000 Ft-ig 35,7%, az ezt meghaladó 10.600 Ft-ra 51,17% adót kell fizetnie a munkáltatónak.

Példa 2.

Választott elemek:

• SZÉP Kártya – szálláshely: 225.000 Ft

• SZÉP Kártya – vendéglátás: 150.000 Ft

• SZÉP Kártya – szabadidő: 25.000 Ft

Mivel a teljes választott összeget SZÉP kártyára kérte a munkavállaló, ami nem lépi át a juttatáshoz előírt maximális összegeket, valamint a rekreációs keretösszeget sem, így teljes egészében kedvezményesen adózik. Számszerűsítve: a teljes 400.000 Ft után 35,7% adót kell fizetnie a munkáltatónak.

Példa 3.

Választott elemek:

• Erzsébet-utalvány: 96.000 Ft

• Iskolakezdési utalvány: 30.000 Ft

• Kultúra utalvány: 50.000 Ft

• Egészségpénztár: 74.000 Ft

• Nyugdíjpénztár: 150.000 Ft

Látható, hogy a munkavállaló átlépi a 200.000 Ft-os éves keretösszeget, így az ezt meghaladó részre felettes adót kell fizetni azzal a kitétellel, hogy ebbe nem számít bele az adómentes kultúra-utalvány. Számszerűsítve: 200.000 Ft-ig 35,7%, 150.000 Ft után 51,17% adót kell fizetnie a munkáltatónak, az 50.000 Ft kultúra-utalvány adómentes.

A My Help Cafeteria csupán +10%-ért tudja a béren kívüli juttatások nyújtani !

A 200.000 Ft-os éves keretösszeggel számolva nálunk a költség

mindössze 220.000 Ft + minden adminisztrációs munkát elvégzünk !!

Ön mit választana ??????????

Hogyan is jön ki a kedvezményes és a felettes adó mértéke más cafeteriában?

A számítás módja, illetve alapja nem változott a 2014-es évhez képest. A juttatás értékének 1,19-szeresét kell alapul venni, amely egy korrekciós tétel a bér jellegű juttatásokhoz történő kiegyenlítés végett. Erre még 16% személyi jövedelemadó (SZJA) valamint 14% egészségügyi hozzájárulást (EHO) kell megfizetni.

(0,16+0,14)*1,19 = 35,7%

A felettes adó esetében szintén a juttatás értékének 1,19-szeresét kell alapul venni, azonban a 16% SZJA mellett 27% EHO-t kell megfizetnie a munkáltatónak.

(0,16+0,27)*1,19 = 51,17%

A nettó cafeteria keret halála

Az elmúlt évek szabályozása egyre nagyobb adóterhet rótt a munkáltatókra a béren kívüli juttatásokat illetően. Ha visszagondolunk, pár éve adómentesen lehetett a munkavállalók étkezését támogatni, vagy volt olyan év, amikor mindössze 19% munkáltatói adóteher mellett volt biztosítható a cafeteria juttatás. Ehhez képest a jövő évi 35,7% illetve az 51,17% már sokkal jobban megterheli a munkáltatói büdzséket. Aki eddig úgy döntött, hogy nem változtat a korábbi gyakorlaton a munkavállalók kárára, annak most ajánlott átgondolnia a jövő évi szabályozást.

Több megoldás is van a munkáltatók kezében, amellyel egyrészt szinten tarthatják (vagy akár csökkenthetik is) a cafeteria költségeiket, akár úgy is, hogy a munkavállalók ne járjanak rosszul. Nézzünk néhány példát.

„Félbruttó" rendszer

A „félbruttó” rendszer azon munkáltatóknál jelenthet megoldást, akik eddig nettó rendszert alkalmaztak, a munkavállalók felhasználható kerete nem haladja meg az éves nettó 450.000 Ft-os értékhatárt, valamint szabadon választhatnak az elérhető elemek közül. Ebben az esetben a juttatáshoz kapcsolódó adóterheket a munkáltató és a munkavállaló megosztva (de nem azonos mértékben) viselik. A gyakorlatban ez azt jelentené, hogy amennyiben a munkavállalók az éves keretösszeget (200.000 Ft) meghaladóan nem SZÉP kártyát vagy adómentes elemet választanak, úgy a kedvezményes és normál adó különbözete a munkavállaló felhasználható keretéből kerül levonásra. Ez egyrészt lehetőséget biztosít a munkavállalók számára, hogy továbbra is a saját preferenciarendszerüknek megfelelően válasszanak, vállalva az ezzel járó költségtöbbletet. A munkáltatónak megoldást jelent, mert a 2014-es évhez képest nem jelent többletköltséget a magasabb adó.

Irányított választás

Szintén megoldást jelenthet, ha a munkáltató a meglévő cafeteria szabályzatában kiköti azt, hogy az éves keretösszeg (200.000 Ft) felett a munkavállaló csak SZÉP kártyát vagy adómentes juttatási elemeket választhat. Az előző alternatívához képest itt a munkavállalók szabad választása már korlátozva van, viszont az általuk elérhető nettó keret nem változik 2014-hez képest, illetve a munkáltatói költségek sem változnak. Az már más kérdés, hogy a munkavállalókat mennyire érinti negatívan, hogy a felhasználható keretükről nem önállóan dönthetnek.

Adómentes elemek bővítése

Amennyiben a munkáltatók eddig nem, vagy csak részben alkalmaztak adómentes juttatási elemeket, úgy ezek cafeteria rendszerbe történő beemelése további költségeket csökkenthet. Erre abban az esetben van jó esélye a munkáltatónak, ha a munkavállalók által felhasználható keret minél nagyobb részét tudják adómentes elemekre fordítani. Kitűnő eszköz lehet erre a lakáscélú adómentes támogatás, melyet 5 éven belül maximum 5 millió forintig lehet adni a munkavállalóknak. Fontos megjegyeznünk, hogy ezen elem szabályozása nem egyszerű, így mindenképp átgondolt döntést igényel, valamint a juttatás biztosításának feltételeit mindenképp javasoljuk szabályzatban rögzíteni. Bár a lakáscélú adómentes támogatás sok adminisztrációval jár a munkáltató részéről, szerencsére vannak olyan szolgáltatók, akik ezeket a terheket átvállalják.

Egyes meghatározott juttatások

2015-től kezdődően ismét előtérbe kerülhetnek az egyes meghatározott juttatások. Ezen elemek normál adózású elemeknek minősülnek, melyeket 51,17% adó terhel. Bár első hallásra nem tűnnek vonzó alternatívának, viszont a felhasználhatóságukból fakadóan érdemes megfontolni alkalmazásukat amennyiben magas felhasználható keretet biztosít a munkáltató. Bizonyos utalványokat olyan széles körben fogadnak el, hogy azok már-már készpénz helyettesítő fizetőeszközként használhatók akár ruha, játék, utazás, üzemanyag, vegyi áru vásárlásra. Fontos kitétel ezekkel az elemekkel kapcsolatban, hogy továbbra is szükséges szabályzat a juttatásukhoz, valamint ezen elemek minden munkavállaló számára ténylegesen elérhetőek kell, hogy legyenek.

Adófizetési határideje

Az SZJA törvény módosítása részben érintette a juttatáshoz kapcsolódó adófizetés határidejét is a jelenleg életben lévő szabályokhoz képest. Ennek megfelelően a juttatás hónapja kötelezettségeként kell megállapítani az éves keretösszeg, a rekreációs keretösszeg, valamint a havi maximum értékeket meghaladóan biztosított juttatások adóját is. Fontos, hogy évközi be-, illetve kilépő esetén az éves, valamint a rekreációs keretösszeget is, a munkában töltött idő alapulvételével időarányosan kell számolni.

A fentiekből látszik, hogy több lényegi változás is történt a szabályozásban, melyek a munkáltatók jelentős részét érintik. Fontos átgondolni a jövő évi szabályozás kereteit, hogy továbbra is olyan rendszert tudjon üzemeltetni a munkáltató, amely egyrészt megfelel a munkavállalók elvárásának, másrészt költséghatékony működést tud biztosítani a munkáltató számára.

Kérje ingyenes tanácsadásunkat még Ma !!

A My Help Cafeteria megoldást tud nyújtani majdnem valamennyi cafeteria elemre valamennyi munkaadó számára!

Más cafeteria tanácsadók és szolgáltatók a jelenlegi ( 0 % - 35,70 % - 51,17 % ) + ( eseti megbízási költség ) adók és egyéb költségekkel számolva tudnak béren kívüli juttatások biztosítani a munkaadók és munkavállalók részére.

Ezzel szemben !!

A My Help Cafeteria csupán +10%-ért tudja a béren kívüli juttatások nyújtani !

Munkahelyi meleg étkezés

Vállalati üdülő

Erzsébet-utalvány

Helyi utazási bérlet térítése

Önkéntes nyugdíjpénztári kiegészítés

Önkéntes egészségpénztári kiegészítés

Önsegélyező pénztári hozzájárulás

Iskolakezdési utalvány

Iskolarendszerű képzés

Szép kártya szálláshely alszámla

Szép kártya étkezés alszámla

Szép kártya szabadidő alszámla

Kulturális rendezvény belépő

Sport rendezvény belépő

Számítógép használat

Helyközi munkába járás kiegészítés

Lakáscélú támogatás

Teljes életre szóló életbiztosítás

Kockázati életbiztosítás

Ajándék utalvány

Kedvezményes értékhatár feletti juttatások

200.000 Ft feletti juttatás

450.000 Ft feletti juttatás

Egyes meghatározott juttatások

Túlóra kifizetés

Bónusz kifizetés

Céges rendezvények

Elérhető elemek

Az egyes elemek tekintetében nem történt lényegi változás, így jelen cikkünkben eltekintünk ezek részletes bemutatásától és inkább a változások részletezésére fókuszálunk. Érdemes megjegyezni a fővárosban működő cégek tekintetében, hogy a helyi utazási (BKK) bérlet ára nem változik a jövő évre vonatkozóan, így munkáltatóként cafeteria formájában 10.500 Ft-ért lehet havi, és 114.600 Ft-ért éves bérletet biztosítani.

Bár a változás nem kiemelkedő - mivel szűkebb munkavállalói réteget érint -, de mégis fontos lehet a mozgásukban korlátozottak számára a lakás célú adómentes juttatást érintő módosítás. 2015-től kezdődően ilyen munkáltatói hozzájárulásból lehet finanszírozni a lakáscélú állami támogatásokról szóló kormányrendelet szerint meghatározott akadálymentesítést is.

Éves keretösszeg és rekreációs keretösszeg

2013-ban került be a béren kívüli juttatások szabályozásába az éves keretösszeg fogalma. Akkor (illetve a 2014-es évben is) 500.000 Ft-ban maximalizálta a jogalkotó a cafeteria juttatások felső határát. Fontos változás lesz 2015-re vonatkozóan a legtöbb munkáltató számára, hogy ezt az összeget 200.000 Ft-ra csökkentették. Ez azt jelenti, hogy a (SZÉP kártya kivételével) 200.000 Ft felett juttatott cafeteria elemekre már nem 35,7%-os adóval kell számolniuk, hanem 51,17%-kal.

Új fogalomként jelent meg a szabályozásban a rekreációs keretösszeg, melynek mértéke 450.000 Ft lesz 2015-ben. Eddig az összeghatárig a munkáltatók továbbra is kedvezményes adó mellett biztosíthatnak Széchenyi Pihenő Kártya formájában béren kívüli juttatást a munkavállalóik számára. Itt kell megjegyezzük, hogy ez az összeg mindhárom alszámla (szálláshely, vendéglátás és szabadidő) esetében együttesen értendő. Amennyiben például valaki a vendéglátás alszámlára az éves maximális határ (150.000 Ft) felett ad cafeteria juttatást, úgy a 150.000 Ft feletti összegre már felettes adót kell fizetnie. Szintén fontos megjegyezni, hogy az éves, és a rekreációs keretösszeget együttesen kell vizsgálni, tehát a 200.000 Ft-ba beleszámít a SZÉP kártyára kért feltöltés is.

A fentieket figyelembe véve, az, hogy pontosan mennyi adót kell fizetnie a munkáltatónak, ha magasabb nettó keretet alkalmaz 2015-ben, mint 200.000 Ft, a munkavállalók választásán múlik majd. Nézzünk erre néhány példát, melyek mindegyikében éves nettó 400.000 Ft-os keretösszeggel számolunk.

Példa 1.

Választott elemek:

• Erzsébet utalvány: 96.000 Ft

• BKK bérlet: 114.600 Ft

• SZÉP kártya – szálláshely: 189.400 Ft

Ebben az esetben, mivel az Erzsébet-utalvánnyal és a BKK bérlettel átlépi a munkavállaló a nettó 200.000 Ft-os keretet, így az ezt meghaladó 10.600 Ft-ra már felettes adót (51,17%-ot) kell fizetni. Mivel a SZÉP kártya értéke nem éri el a rekreációs keretösszeg mértékét, így kedvezményesen adózik. Számszerűsítve: a SZÉP kártya után 35,7%, Erzsébet és BKK elemnél 200.000 Ft-ig 35,7%, az ezt meghaladó 10.600 Ft-ra 51,17% adót kell fizetnie a munkáltatónak.

Példa 2.

Választott elemek:

• SZÉP Kártya – szálláshely: 225.000 Ft

• SZÉP Kártya – vendéglátás: 150.000 Ft

• SZÉP Kártya – szabadidő: 25.000 Ft

Mivel a teljes választott összeget SZÉP kártyára kérte a munkavállaló, ami nem lépi át a juttatáshoz előírt maximális összegeket, valamint a rekreációs keretösszeget sem, így teljes egészében kedvezményesen adózik. Számszerűsítve: a teljes 400.000 Ft után 35,7% adót kell fizetnie a munkáltatónak.

Példa 3.

Választott elemek:

• Erzsébet-utalvány: 96.000 Ft

• Iskolakezdési utalvány: 30.000 Ft

• Kultúra utalvány: 50.000 Ft

• Egészségpénztár: 74.000 Ft

• Nyugdíjpénztár: 150.000 Ft

Látható, hogy a munkavállaló átlépi a 200.000 Ft-os éves keretösszeget, így az ezt meghaladó részre felettes adót kell fizetni azzal a kitétellel, hogy ebbe nem számít bele az adómentes kultúra-utalvány. Számszerűsítve: 200.000 Ft-ig 35,7%, 150.000 Ft után 51,17% adót kell fizetnie a munkáltatónak, az 50.000 Ft kultúra-utalvány adómentes.

A My Help Cafeteria csupán +10%-ért tudja a béren kívüli juttatások nyújtani !

A 200.000 Ft-os éves keretösszeggel számolva nálunk a költség

mindössze 220.000 Ft + minden adminisztrációs munkát elvégzünk !!

Ön mit választana ??????????

Hogyan is jön ki a kedvezményes és a felettes adó mértéke más cafeteriában?

A számítás módja, illetve alapja nem változott a 2014-es évhez képest. A juttatás értékének 1,19-szeresét kell alapul venni, amely egy korrekciós tétel a bér jellegű juttatásokhoz történő kiegyenlítés végett. Erre még 16% személyi jövedelemadó (SZJA) valamint 14% egészségügyi hozzájárulást (EHO) kell megfizetni.

(0,16+0,14)*1,19 = 35,7%

A felettes adó esetében szintén a juttatás értékének 1,19-szeresét kell alapul venni, azonban a 16% SZJA mellett 27% EHO-t kell megfizetnie a munkáltatónak.

(0,16+0,27)*1,19 = 51,17%

A nettó cafeteria keret halála

Az elmúlt évek szabályozása egyre nagyobb adóterhet rótt a munkáltatókra a béren kívüli juttatásokat illetően. Ha visszagondolunk, pár éve adómentesen lehetett a munkavállalók étkezését támogatni, vagy volt olyan év, amikor mindössze 19% munkáltatói adóteher mellett volt biztosítható a cafeteria juttatás. Ehhez képest a jövő évi 35,7% illetve az 51,17% már sokkal jobban megterheli a munkáltatói büdzséket. Aki eddig úgy döntött, hogy nem változtat a korábbi gyakorlaton a munkavállalók kárára, annak most ajánlott átgondolnia a jövő évi szabályozást.

Több megoldás is van a munkáltatók kezében, amellyel egyrészt szinten tarthatják (vagy akár csökkenthetik is) a cafeteria költségeiket, akár úgy is, hogy a munkavállalók ne járjanak rosszul. Nézzünk néhány példát.

„Félbruttó" rendszer

A „félbruttó” rendszer azon munkáltatóknál jelenthet megoldást, akik eddig nettó rendszert alkalmaztak, a munkavállalók felhasználható kerete nem haladja meg az éves nettó 450.000 Ft-os értékhatárt, valamint szabadon választhatnak az elérhető elemek közül. Ebben az esetben a juttatáshoz kapcsolódó adóterheket a munkáltató és a munkavállaló megosztva (de nem azonos mértékben) viselik. A gyakorlatban ez azt jelentené, hogy amennyiben a munkavállalók az éves keretösszeget (200.000 Ft) meghaladóan nem SZÉP kártyát vagy adómentes elemet választanak, úgy a kedvezményes és normál adó különbözete a munkavállaló felhasználható keretéből kerül levonásra. Ez egyrészt lehetőséget biztosít a munkavállalók számára, hogy továbbra is a saját preferenciarendszerüknek megfelelően válasszanak, vállalva az ezzel járó költségtöbbletet. A munkáltatónak megoldást jelent, mert a 2014-es évhez képest nem jelent többletköltséget a magasabb adó.

Irányított választás

Szintén megoldást jelenthet, ha a munkáltató a meglévő cafeteria szabályzatában kiköti azt, hogy az éves keretösszeg (200.000 Ft) felett a munkavállaló csak SZÉP kártyát vagy adómentes juttatási elemeket választhat. Az előző alternatívához képest itt a munkavállalók szabad választása már korlátozva van, viszont az általuk elérhető nettó keret nem változik 2014-hez képest, illetve a munkáltatói költségek sem változnak. Az már más kérdés, hogy a munkavállalókat mennyire érinti negatívan, hogy a felhasználható keretükről nem önállóan dönthetnek.

Adómentes elemek bővítése

Amennyiben a munkáltatók eddig nem, vagy csak részben alkalmaztak adómentes juttatási elemeket, úgy ezek cafeteria rendszerbe történő beemelése további költségeket csökkenthet. Erre abban az esetben van jó esélye a munkáltatónak, ha a munkavállalók által felhasználható keret minél nagyobb részét tudják adómentes elemekre fordítani. Kitűnő eszköz lehet erre a lakáscélú adómentes támogatás, melyet 5 éven belül maximum 5 millió forintig lehet adni a munkavállalóknak. Fontos megjegyeznünk, hogy ezen elem szabályozása nem egyszerű, így mindenképp átgondolt döntést igényel, valamint a juttatás biztosításának feltételeit mindenképp javasoljuk szabályzatban rögzíteni. Bár a lakáscélú adómentes támogatás sok adminisztrációval jár a munkáltató részéről, szerencsére vannak olyan szolgáltatók, akik ezeket a terheket átvállalják.

Egyes meghatározott juttatások

2015-től kezdődően ismét előtérbe kerülhetnek az egyes meghatározott juttatások. Ezen elemek normál adózású elemeknek minősülnek, melyeket 51,17% adó terhel. Bár első hallásra nem tűnnek vonzó alternatívának, viszont a felhasználhatóságukból fakadóan érdemes megfontolni alkalmazásukat amennyiben magas felhasználható keretet biztosít a munkáltató. Bizonyos utalványokat olyan széles körben fogadnak el, hogy azok már-már készpénz helyettesítő fizetőeszközként használhatók akár ruha, játék, utazás, üzemanyag, vegyi áru vásárlásra. Fontos kitétel ezekkel az elemekkel kapcsolatban, hogy továbbra is szükséges szabályzat a juttatásukhoz, valamint ezen elemek minden munkavállaló számára ténylegesen elérhetőek kell, hogy legyenek.

Adófizetési határideje

Az SZJA törvény módosítása részben érintette a juttatáshoz kapcsolódó adófizetés határidejét is a jelenleg életben lévő szabályokhoz képest. Ennek megfelelően a juttatás hónapja kötelezettségeként kell megállapítani az éves keretösszeg, a rekreációs keretösszeg, valamint a havi maximum értékeket meghaladóan biztosított juttatások adóját is. Fontos, hogy évközi be-, illetve kilépő esetén az éves, valamint a rekreációs keretösszeget is, a munkában töltött idő alapulvételével időarányosan kell számolni.

A fentiekből látszik, hogy több lényegi változás is történt a szabályozásban, melyek a munkáltatók jelentős részét érintik. Fontos átgondolni a jövő évi szabályozás kereteit, hogy továbbra is olyan rendszert tudjon üzemeltetni a munkáltató, amely egyrészt megfelel a munkavállalók elvárásának, másrészt költséghatékony működést tud biztosítani a munkáltató számára.

Kérje ingyenes tanácsadásunkat még Ma !!

Képek:

Hibás adat jelentése > Adatmódosítás > Értékelje a vállalkozást >

Még nem értékelte senki. Legyen Ön az első!